Astuces

Ciclade : le réflexe patrimonial pour retrouver des avoirs oubliés

Dans une stratégie patrimoniale exigeante, la performance ne repose pas uniquement sur l’allocation d’actifs ou l’optimisation fiscale. Elle commence [...]

L’assurance emprunteur protège le remboursement de votre crédit immobilier en cas d’accident de vie : décès, invalidité, incapacité de travail ou, dans certains contrats, perte d’emploi. Elle sécurise la banque, mais elle protège aussi votre famille, votre patrimoine et votre projet immobilier.

Trop souvent, cette assurance est signée rapidement au moment du prêt, sans véritable comparaison. Pourtant, elle peut représenter une part importante du coût total du crédit. Dans certains dossiers, notamment pour un emprunteur jeune, non-fumeur ou bien couvert professionnellement, changer d’assurance peut permettre d’économiser plusieurs milliers d’euros, parfois jusqu’à 10 000 € ou 15 000 € sur la durée du financement.

À Bordeaux, Angoulême, Cognac, Bouillac, Libourne, Périgueux, Saintes, Royan ou en Charente-Maritime, les profils d’emprunteurs sont très variés : primo-accédants, chefs d’entreprise, viticulteurs, professions libérales, investisseurs locatifs, seniors, travailleurs non-salariés. Tous n’ont pas les mêmes besoins de couverture.

Notre rôle est précisément de vous accompagner dans cette analyse. Nous étudions votre contrat actuel, comparons les solutions du marché, vérifions l’équivalence des garanties et gérons la délégation d’assurance emprunteur auprès de votre banque. L’objectif n’est pas seulement de trouver une assurance moins chère. Il est de vous proposer une couverture plus cohérente, plus lisible et mieux adaptée à votre situation.

L’assurance emprunteur est une assurance adossée à un crédit. Si un risque prévu au contrat survient, l’assureur prend en charge tout ou partie des mensualités ou rembourse le capital restant dû à la banque.

Elle couvre principalement les risques de décès, de perte totale et irréversible d’autonomie, d’incapacité temporaire de travail ou d’invalidité. Selon les contrats, certaines garanties peuvent être renforcées, limitées ou exclues. C’est pourquoi une lecture attentive du contrat est indispensable.

L’assurance emprunteur n’est pas toujours obligatoire au sens strict de la loi. En pratique, elle est presque systématiquement demandée pour obtenir un prêt immobilier. La banque prête une somme importante sur une durée longue. Elle veut donc s’assurer que le crédit pourra être remboursé en cas d’accident de vie.

Cette exigence ne signifie pas que vous devez accepter automatiquement le contrat proposé par la banque. Vous pouvez choisir une assurance externe, à condition qu’elle présente un niveau de garanties équivalent. C’est ce que l’on appelle la délégation d’assurance emprunteur.

Un contrat peut couvrir plusieurs garanties :

La différence entre deux contrats ne se joue pas seulement sur le tarif. Elle se joue aussi sur la définition des garanties, les exclusions, les franchises, les limites d’âge, la quotité et les modalités d’indemnisation.

En cas de décès de l’emprunteur, l’assureur rembourse à la banque le capital restant dû, dans la limite de la quotité assurée. Pour un couple assuré à 100 % sur chaque tête, le décès de l’un des deux emprunteurs peut entraîner le remboursement total du prêt.

Cette garantie protège directement le conjoint survivant, les enfants ou les héritiers. Elle évite que le crédit immobilier ne devienne une charge difficile à supporter dans un moment déjà fragile.

La PTIA concerne les situations les plus lourdes. Elle s’applique lorsque l’assuré ne peut plus exercer d’activité professionnelle et doit être assisté par une tierce personne pour les actes ordinaires de la vie quotidienne.

Selon le contrat, l’assureur peut alors rembourser le capital restant dû. Cette garantie est généralement exigée avec la garantie décès pour un crédit immobilier.

L’ITT, ou Incapacité Temporaire de Travail, intervient lorsque l’emprunteur ne peut plus exercer temporairement son activité professionnelle pour raison médicale.

C’est une garantie très importante pour les salariés, les indépendants, les professions libérales, les artisans ou les chefs d’entreprise. Mais sa définition varie fortement d’un contrat à l’autre.

Certains contrats couvrent l’impossibilité d’exercer votre profession précise. D’autres se réfèrent à l’impossibilité d’exercer toute activité. Cette nuance peut changer radicalement l’indemnisation en cas de sinistre.

L’IPT, ou Invalidité Permanente Totale, concerne une invalidité durable, généralement reconnue lorsque le taux d’invalidité atteint au moins 66 %. Elle peut entraîner la prise en charge des échéances ou du capital selon les conditions du contrat.

L’IPP, ou Invalidité Permanente Partielle, concerne une invalidité durable mais inférieure à l’IPT, souvent comprise entre 33 % et 66 %. Elle peut être déterminante pour un chirurgien, un dentiste, un artisan, un viticulteur ou toute personne dont l’activité dépend fortement de ses capacités physiques.

La garantie perte d’emploi est optionnelle. Elle peut prendre en charge une partie des mensualités en cas de chômage, mais elle comporte souvent des conditions strictes : contrat à durée indéterminée, ancienneté minimale, délai de carence, franchise et durée maximale d’indemnisation.

| Projet financé | Garanties généralement demandées | Analyse conseillée |

|---|---|---|

| Résidence principale | Décès, PTIA, ITT, IPT, parfois IPP | Vérifier les franchises, exclusions et définitions de l’ITT |

| Résidence secondaire | Décès, PTIA, souvent ITT/IPT | Adapter la quotité à la situation familiale |

| Investissement locatif | Décès et PTIA souvent prioritaires | Arbitrer entre coût, protection et revenus locatifs |

| Travailleur indépendant | Décès, PTIA, ITT, IPT, IPP recommandée | Privilégier une définition protectrice de l’activité professionnelle |

| Senior | Décès, PTIA selon âge, garanties adaptées | Analyser les limites d’âge, surprimes et exclusions |

L’assurance groupe est le contrat proposé par la banque au moment du prêt. Elle présente un avantage évident : elle est simple à souscrire. Tout est intégré dans le parcours de financement.

Mais cette simplicité a une limite. Le contrat groupe repose souvent sur une logique mutualisée. Il peut donc être moins compétitif pour un emprunteur jeune, non-fumeur, cadre, profession libérale ou chef d’entreprise en bonne santé.

Il peut aussi être moins précis dans la couverture. Or, sur un prêt immobilier, l’assurance ne doit pas être choisie par défaut. Elle doit être adaptée au projet, au métier, à l’âge, à la famille et à la stratégie patrimoniale.

La délégation d’assurance emprunteur permet de choisir un assureur autre que celui proposé par la banque. C’est une solution particulièrement intéressante lorsque l’on souhaite réduire le coût total de son crédit ou obtenir des garanties plus adaptées.

Notre cabinet gère cette délégation pour vous. Nous analysons votre contrat bancaire, identifions les garanties exigées par la banque, sélectionnons les contrats compatibles, comparons le coût total et préparons le dossier de substitution.

Vous conservez votre prêt immobilier. Seule l’assurance change, à condition que le nouveau contrat respecte l’équivalence des garanties. La banque ne peut pas refuser une délégation conforme simplement parce qu’elle provient d’un assureur externe.

| Solution | Taux indicatif | Coût annuel | Coût total approximatif sur 20 ans |

|---|---|---|---|

| Contrat groupe bancaire | 0,34 % du capital initial | 680 € | 13 600 € |

| Délégation d’assurance | 0,12 % du capital initial | 240 € | 4 800 € |

| Économie potentielle | — | 440 € par an | 8 800 € |

Cet exemple est indicatif. Le résultat dépend de votre âge, de votre état de santé, de votre profession, de la quotité assurée, des garanties retenues et du mode de calcul des cotisations. C’est précisément pourquoi une étude personnalisée est indispensable.

Depuis la loi Lemoine, les emprunteurs peuvent changer d’assurance de prêt immobilier à tout moment, sans attendre la date anniversaire du contrat. Cette possibilité s’applique sous réserve de présenter à la banque un contrat avec des garanties équivalentes.

Concrètement, si vous avez souscrit le contrat proposé par votre banque il y a plusieurs mois ou plusieurs années, vous pouvez aujourd’hui demander une substitution. C’est une opportunité pour réduire le coût de votre prêt ou améliorer votre niveau de couverture.

La loi Lemoine a également supprimé le questionnaire médical lorsque deux conditions sont réunies : la part assurée par personne ne dépasse pas 200 000 € et le prêt est remboursé avant le 60e anniversaire de l’assuré.

Cette mesure peut faciliter l’accès à l’assurance pour certains emprunteurs, notamment dans le cadre d’un achat immobilier en couple ou d’un montant d’emprunt maîtrisé.

Le droit à l’oubli permet à certaines personnes ayant été atteintes d’un cancer ou d’une hépatite C de ne pas déclarer cette ancienne pathologie après le délai prévu par les textes.

Ce dispositif est national. Il ne s’agit donc pas d’une “convention AERAS Bordeaux”, mais d’un cadre applicable partout en France. En revanche, un conseiller local à Bordeaux ou en Charente peut vous accompagner pour comprendre comment ces règles s’appliquent à votre dossier.

La prime d’assurance dépend de nombreux paramètres. C’est pourquoi deux emprunteurs ayant le même prêt peuvent payer des montants très différents.

Une assurance calculée sur le capital initial donne souvent une cotisation stable. Elle reste basée sur le montant emprunté au départ.

Une assurance calculée sur le capital restant dû évolue avec le prêt. La cotisation peut diminuer au fil du temps, car le capital à rembourser baisse progressivement.

Le bon choix dépend de votre projet, de votre âge, de la durée du prêt et de votre stratégie de détention du bien.

La quotité correspond à la part du prêt couverte par l’assurance pour chaque emprunteur. Pour un emprunteur seul, elle est généralement de 100 %. Pour un couple, elle peut être répartie de plusieurs manières.

Ce choix ne doit pas être guidé uniquement par le coût. Il doit tenir compte du niveau de vie du foyer, des enfants, du patrimoine existant et de la capacité du conjoint survivant à assumer seul la dette.

La convention AERAS signifie “s’Assurer et Emprunter avec un Risque Aggravé de Santé”. Elle vise à faciliter l’accès au crédit et à l’assurance pour les personnes ayant ou ayant eu un problème de santé.

Elle ne dépend pas d’une ville. Elle s’applique au niveau national. En revanche, son utilisation demande souvent un accompagnement attentif, notamment lorsque le dossier comporte des antécédents médicaux, une surprime, une exclusion ou un refus initial.

Elle peut concerner les emprunteurs présentant un risque aggravé de santé, mais aussi certains profils plus complexes à assurer. Il peut s’agir de personnes ayant été malades, de seniors, ou d’emprunteurs dont le dossier nécessite une étude médicale plus approfondie.

Notre accompagnement consiste à préparer le dossier, identifier les assureurs les plus adaptés, anticiper les questions médicales, comparer les réponses et expliquer clairement les conséquences d’une surprime ou d’une exclusion.

Ces situations demandent de la rigueur et de la confidentialité. L’objectif est de défendre votre projet immobilier sans minimiser les contraintes du dossier.

Le premier avantage est souvent financier. En remplaçant un contrat groupe bancaire par une assurance externe mieux tarifée, il est possible de réduire sensiblement le coût total du crédit.

Mais nous veillons à ne jamais raisonner uniquement en prix. Une assurance moins chère mais moins protectrice n’est pas une optimisation. C’est un risque mal évalué.

Nous analysons les garanties ligne par ligne : décès, PTIA, ITT, IPT, IPP, exclusions, franchises, limites d’âge, définition de l’activité professionnelle, prise en charge forfaitaire ou indemnitaire.

Ce travail est essentiel pour les chefs d’entreprise, professions libérales, artisans, viticulteurs, indépendants et emprunteurs dont le profil ne correspond pas à un contrat standard.

Nous prenons en charge la démarche de délégation : audit du contrat actuel, recherche des alternatives, vérification de l’équivalence des garanties, préparation du dossier, transmission à la banque et suivi jusqu’à l’avenant.

Vous gagnez du temps, vous évitez les erreurs de forme, et vous bénéficiez d’un interlocuteur capable de défendre votre dossier.

Un jeune actif à Bordeaux peut rechercher une assurance plus compétitive que celle proposée par sa banque. Un chef d’entreprise à Angoulême peut avoir besoin d’une meilleure couverture en incapacité. Une profession libérale en Charente-Maritime peut vouloir sécuriser la définition de l’ITT. Un couple à Cognac ou Bouillac peut arbitrer entre coût et protection familiale avec une quotité adaptée.

Nous commençons par analyser votre assurance actuelle : coût total, cotisation mensuelle, garanties, exclusions, quotité, franchise, conditions particulières et exigences de la banque.

Nous comparons plusieurs contrats en fonction de votre profil. L’objectif est d’identifier une solution plus compétitive, mais aussi réellement compatible avec vos besoins.

C’est l’étape centrale. La banque peut refuser la substitution si le nouveau contrat ne respecte pas l’équivalence des garanties. Nous contrôlons donc ce point avant toute demande.

Nous préparons les éléments nécessaires à la demande de substitution. Un dossier clair, complet et conforme limite les échanges inutiles et accélère le traitement.

La banque dispose d’un délai légal de réponse. En cas d’acceptation, elle édite un avenant au contrat de prêt. En cas de refus, celui-ci doit être motivé. Nous assurons le suivi jusqu’à la bonne mise en place du nouveau contrat.

L’assurance emprunteur senior demande une attention particulière. Les tarifs augmentent avec l’âge et certaines garanties peuvent être limitées. Nous analysons les limites d’âge, les exclusions et les alternatives possibles.

Artisans, agriculteurs, viticulteurs, professionnels du bâtiment, métiers médicaux, pompiers, marins ou travailleurs exposés : certaines professions nécessitent une couverture spécifique.

En Nouvelle-Aquitaine, ces profils sont fréquents. Un contrat standard peut être insuffisant ou mal adapté.

Pour les TNS, la garantie incapacité est souvent déterminante. Nous vérifions si le contrat couvre bien l’impossibilité d’exercer votre activité réelle, et pas seulement une incapacité générale trop restrictive.

En cas d’antécédent médical, l’accompagnement doit être précis. Selon les cas, il peut y avoir questionnaire médical, exclusion, surprime, demande complémentaire ou recours au dispositif AERAS.

Une assurance emprunteur ne se choisit pas comme un simple produit en ligne. Elle doit être adaptée à votre crédit, à votre métier, à votre santé, à votre famille et à votre stratégie patrimoniale.

À Bordeaux et en Gironde, les projets peuvent concerner des résidences principales, des investissements locatifs, des maisons familiales ou des biens patrimoniaux.

En Charente, autour d’Angoulême, Cognac et Bouillac, les dossiers concernent souvent des entrepreneurs, artisans, viticulteurs, professions libérales ou familles patrimoniales.

En Charente-Maritime, de Saintes à Royan, les projets immobiliers peuvent inclure résidence principale, résidence secondaire, investissement locatif ou immobilier littoral.

Un comparateur peut afficher un tarif. Il ne lit pas toujours les exclusions. Il ne défend pas votre dossier auprès de la banque. Il ne vous explique pas toujours les conséquences d’une quotité insuffisante ou d’une garantie ITT mal définie.

Notre accompagnement repose sur une analyse complète : coût, garanties, équivalence, profession, situation familiale, stratégie patrimoniale et relation avec l’établissement prêteur.

Pour une assurance emprunteur à Bordeaux, une délégation d’assurance à Angoulême, une assurance de prêt immobilier à Cognac ou une optimisation en Charente-Maritime, nous pilotons la démarche de bout en bout.

Oui. Pour un crédit immobilier, vous pouvez changer d’assurance emprunteur à tout moment, sous réserve de présenter un contrat avec un niveau de garanties équivalent.

Oui, mais uniquement si le nouveau contrat ne respecte pas l’équivalence des garanties exigées. Elle ne peut pas refuser simplement parce que l’assurance ne vient pas de son propre contrat groupe.

Non. Le prix doit toujours être analysé avec les garanties. Une bonne délégation doit permettre de réduire le coût sans affaiblir la protection.

L’ITT, ou Incapacité Temporaire de Travail, couvre l’impossibilité temporaire de travailler pour raison médicale. La définition exacte dépend du contrat et doit être vérifiée attentivement.

Elle n’est pas toujours obligatoire légalement, mais elle est presque toujours exigée par les banques pour accorder un prêt immobilier.

Si le décès est couvert, l’assureur rembourse le capital restant dû à la banque selon la quotité assurée. Cela protège le conjoint survivant et les héritiers.

Oui. Les garanties exigées pour un investissement locatif peuvent être différentes de celles d’une résidence principale. Il faut les adapter au projet et aux exigences de la banque.

Oui, mais le dossier doit être étudié avec prudence. Selon la situation, le dispositif AERAS, le droit à l’oubli ou la suppression du questionnaire médical peuvent faciliter la démarche.

Le délai dépend du dossier, de l’assureur et de la banque. Une fois le dossier complet transmis, la banque dispose d’un délai légal pour répondre. Notre rôle est de suivre la procédure jusqu’à validation.

L’assurance emprunteur protège votre prêt immobilier, votre famille et votre patrimoine. Elle mérite donc mieux qu’une signature automatique au moment de l’offre bancaire.

Grâce à la délégation d’assurance et à la loi Lemoine, vous pouvez reprendre la main sur votre contrat, réduire le coût de votre crédit et améliorer la cohérence de vos garanties.

Notre cabinet vous accompagne dans l’analyse, la comparaison, la vérification de l’équivalence et la gestion complète de la substitution auprès de votre banque.

Vous avez un prêt immobilier en cours ou un projet d’achat à Bordeaux, Angoulême, Cognac, Bouillac, Saintes, Royan, Libourne, Périgueux ou en Charente-Maritime ?

Nos solutions

Découvrez nos solutions adaptées à votre besoin.

Pour aller plus loin, voici une sélection d'articles en lien avec ce contenu.

Dans une stratégie patrimoniale exigeante, la performance ne repose pas uniquement sur l’allocation d’actifs ou l’optimisation fiscale. Elle commence [...]

Créé en 2019, le Plan d’Épargne Retraite a conquis les Français à une vitesse remarquable. Avantage fiscal immédiat, flexibilité à la sortie, [...]

L’épargne salariale est souvent associée aux grandes entreprises. Pourtant, elle peut aussi être un outil très pertinent pour une holding, notamment [...]

D’ici 2040, la démographie française va imposer une révision profonde des stratégies patrimoniales. Vieillissement accéléré, familles [...]

Pendant des décennies, l’or a été la valeur refuge par excellence. La guerre en Iran vient bousculer ce schéma bien établi. Décryptage [...]

Crédit immobilier, emprunt professionnel, investissement locatif : les décisions de la Banque centrale européenne ont un impact direct sur le coût de [...]

Le service de déclaration en ligne est désormais ouvert sur impots.gouv.fr Voici tout ce que vous devez savoir pour ne pas manquer les échéances et [...]

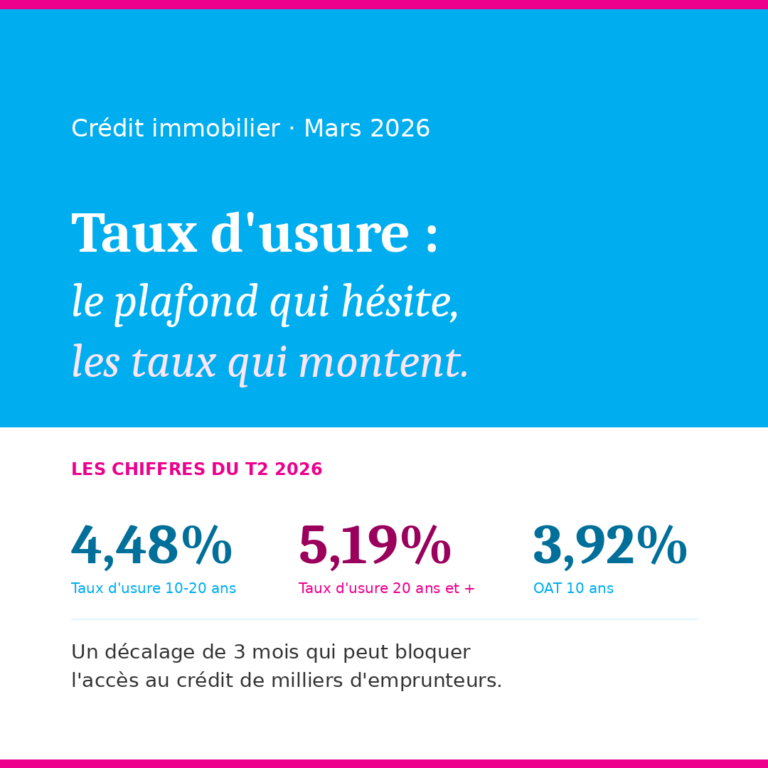

La hausse des taux repart doucement. Le taux d’usure suit à son propre rythme, trimestriel et mécanique. Pour certains emprunteurs, c’est [...]

Dans un arrêt du 11 février 2026, la Cour de cassation rappelle un principe essentiel : les parts sociales de SARL ne peuvent pas être transmises par [...]

Les SCPI (Sociétés Civiles de Placement Immobilier) constituent un mode d’investissement immobilier indirect, permettant d’accéder à un patrimoine [...]

Le monde financier aborde l’année 2026 dans un climat plus contrasté qu’attendu. Après une période marquée par un certain optimisme lié au [...]

Le choix entre SAS et SARL est souvent présenté comme une simple question juridique. En réalité, il s’agit d’un arbitrage économique, social et [...]

Loi de finances 2026 Quels impacts concrets sur vos stratégies patrimoniales et fiscales ? Hausse des prélèvements sociaux C’est l’article 12 de la [...]

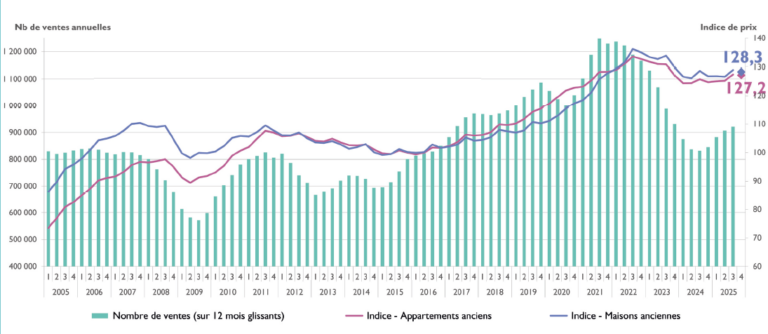

Le 8 décembre 2025, les Notaires de France ont publié leur bilan immobilier annuel, présentant un état des lieux détaillé du marché immobilier [...]

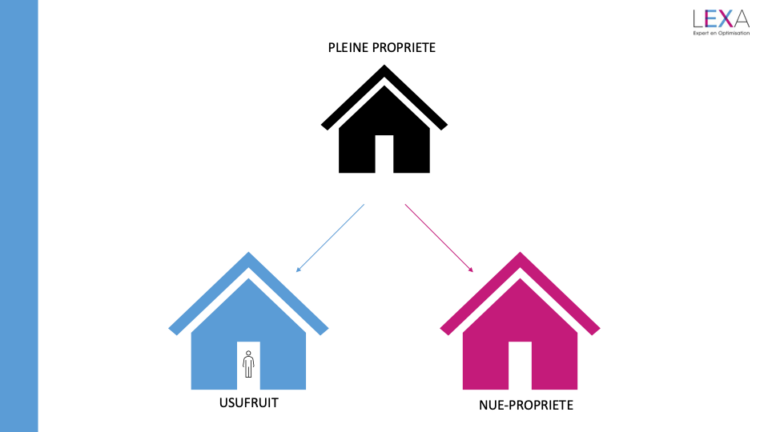

Anticiper une transmission, aider un proche à un moment clé de sa vie, préparer l’avenir sans déséquilibrer le présent. Le démembrement de propriété [...]

La Loi de financement de la Sécurité sociale pour 2026 (LFSS 2026), publiée le 31 décembre 2025, modifie la fiscalité applicable à une partie des [...]

En cette fin d’année 2025, le cours de l’or évolue à des niveaux historiquement élevés, attirant naturellement l’attention des investisseurs et des [...]

Depuis plusieurs jours, de nombreuses informations circulent laissant entendre qu’il deviendrait obligatoire de déclarer de « nouveaux dons » à [...]

Les Indemnités de Fin de Carrière (IFC) font partie de ces obligations que toutes les entreprises doivent assumer. Chaque salarié partant à la [...]

L’assurance vie est souvent présentée comme fiscalement attractive uniquement après huit ans. En réalité, grâce au calcul proportionnel des gains, ce [...]

Investir dans l’or ou l’argent physique peut constituer une stratégie de diversification patrimoniale. Toutefois, il est essentiel de connaître les [...]

Le règlement d’une succession est souvent un moment délicat, à la fois sur le plan émotionnel et administratif. À cette épreuve s’ajoute parfois une [...]

Don exceptionnel : est-ce vraiment le bon moment pour aider ses enfants à acheter un bien immobilier neuf ou à rénover ? Analyse et [...]

Depuis plusieurs années, la fiscalité française impose des contributions spécifiques aux contribuables les plus aisés. La CEHR, en vigueur depuis [...]

Le Livret A et le Livret d’Épargne Populaire (LEP), longtemps considérés comme les piliers de l’épargne de précaution des Français, montrent [...]

Acheter à deux sans être marié : comment protéger son partenaire et éviter l’indivision ? Découvrez les 3 stratégies patrimoniales [...]

Depuis la suppression progressive de la taxe d’habitation sur les résidences principales, les obligations déclaratives des propriétaires se sont [...]

[...]

Le quotient familial permet de réduire l’impôt selon la composition du foyer. Mais son avantage est plafonné, surtout pour les revenus élevés. [...]

Le monde financier débute l’année 2025 sur une note d’instabilité. Les marchés, déjà éprouvés par plusieurs années de tensions géopolitiques, de [...]